今回の記事では、労災保険と自賠責保険の違いや、それぞれに請求するメリットについて、詳しく見ていこう。

目次

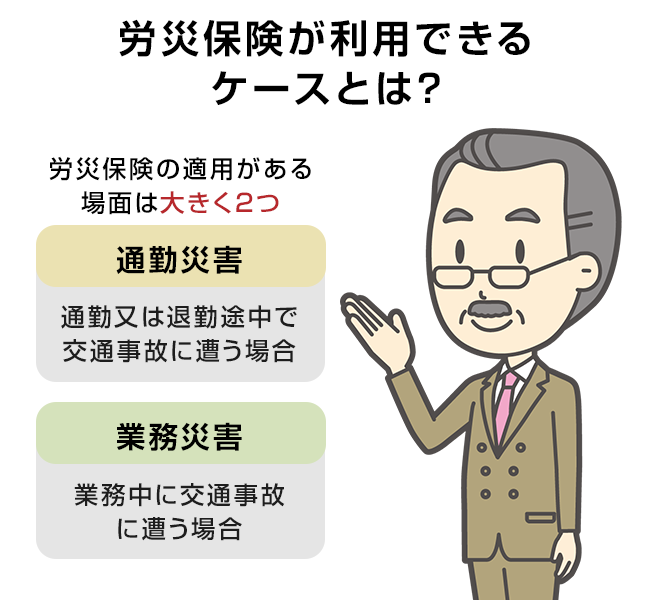

労災保険が利用できるケースとは?

交通事故と労災保険が重なる場合

交通事故が発生した場合、自分又は相手方が契約している損害保険を利用できることはもちろんですが、状況によっては、労災保険を利用できることがあります。

交通事故は、様々な状況で発生しますが、労災保険の適用がある場面は、大きく2つで、通勤又は退勤途中で交通事故に遭う場合(通勤災害)と業務中に交通事故に遭う場合(業務災害)です。

自宅から勤務先の会社に向かう途中の道路を歩行中、車に轢かれて怪我をしたというが通勤災害の具体例です。

また、社用車で得意先に移動していたところ、他の車と接触して怪我をしたというのが業務災害の具体例です。

なお、通勤災害に関しては通勤経路を大幅に外れているような場合には通勤災害に当たらないと判断される可能性があります。

また、業務に起因していない場合には、業務災害に当たらないと判断される可能性があります。

そのような場合には、労災保険を利用することはできません。

労災保険と自賠責保険の二重取りはできない

上記のとおり交通事故においては、自賠責保険を使用できると同時に労災保険を使用できる場合があります。

しかしながら、自賠責保険も労災保険も、被害を被った人の損害の補填を目的としています。

そのため、自賠責保険と労災保険を二重適用することはできません。

また、労災保険から交通事故の被害者に支給がなされた場合には、最終的に労災保険が、自賠責保険に対して(任意保険に対しても)、被害者の過失割合に応じて、支払った分を求償請求(イメージとしては、立替払いをしたので、その分を支払ってもらうと理解してもらえば構いません。)するという手続きをとります。

ちなみに、被害者が、自賠責保険と労災保険の双方に請求手続きをとること自体は可能です。

ただし、その場合でも、支給調整がなされますので、結果として、二重取りをすることはできません。

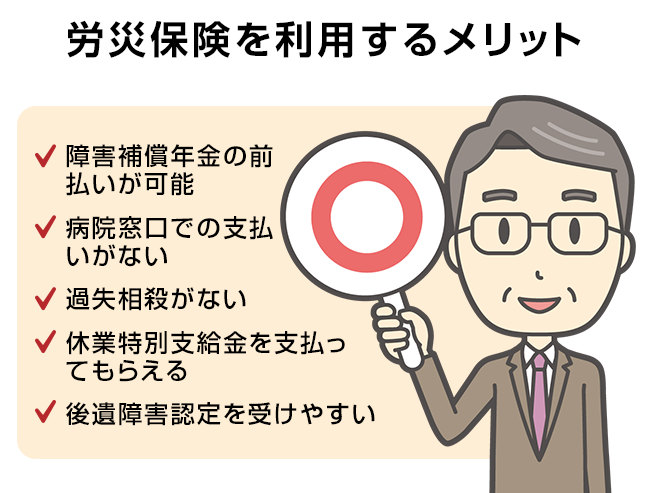

労災保険を利用するメリット

障害補償年金の前払いが可能

障害補償年金とは、労災保険の適用のある事故(ここでは、通勤災害又は業務災害に該当する交通事故)が原因で後遺障害が残り、労災保険において、同後遺障害が第1級から第7級に該当する場合に支払われる金員です。

本来であれば、毎月、年金という形で支払われるものですが、希望をすると、基準に従って前払いをしてもらうことができます。

これによって、まとまったお金を受け取ることができます。

しかしながら、自賠責保険においても、後遺障害慰謝料と逸失利益(交通事故による後遺障害がなければ得られたであろう収入の賠償のことです)が支払われますので、自賠責保険から後遺障害慰謝料や逸失利益が支払われた場合には、その分の障害補償年金を受領することはできません。

ただし、実際には、通達による運用によって、部分的に多く支払ってもらえるということがあるようです。

病院窓口での支払いがない

労災保険適用の場合には、労災指定病院に通院するという手間はあるものの、労災指定病院に通院をすれば、労災保険から医療機関に対して、直接、治療費が支払われます。

つまり、被害者が治療費を立て替える必要性がありません。

それに対し、自賠責保険は、医療機関に対する直接払いの制度がありませんので、被害者が、一旦、治療費を立て替えて、その後に、自賠責保険に治療費を請求する必要があります。

ちなみに、加害者が契約している任意保険がある場合、任意保険から医療機関に対して治療費の直接払いをする制度(いわゆる一括払い)がありますが、任意保険の担当者等の判断で、早期に打ち切られてしまうことがあります。

過失相殺がない

労災保険の支給には、過失相殺の適用がありません。

つまり、労災保険の支給の範囲内であれば、被害者に過失があったとしても、支給額の満額を支払ってもらうことができます。

これは、労災保険の大きな特徴といえます。

また、自賠責保険も被害者保護のための制度の一環ですので、それほど厳しく過失相殺を適用することはありません。

しかしながら、交通事故における被害者の過失が7割以上の場合には、自賠責保険金額の減額が行われます。

この減額は、重過失減額と呼ばれており、次のとおり、減額されます。

- 過失が7割以上8割未満:死亡・後遺傷害分2割減額、傷害分2割減額

- 過失が8割以上9割未満:死亡・後遺傷害分3割減額、傷害分2割減額

- 過失が9割以上10割未満:死亡・後遺傷害分5割減額、傷害分2割減額

被害者に大きな過失が認められる典型例としては、歩行者が赤信号を無視して道路を横断して交通事故に遭い、怪我をした場合などが考えられます。

休業特別支給金を支払ってもらえる

休業に対する損害の補填は、労災保険では休業補償、自賠責保険では休業損害といいます。

労災保険では、休業補償として、休業1日につき給付基礎日額の60%相当額に加えて給付基礎日額の20%相当額の休業特別支給金を支払ってもらえます。

この休業特別支給金は、加害者に対する損害賠償の際にも考慮されない金員(損害の補填と評価されません。つまり、被害者がそのまま受け取って良いということになります。)ですので、是非とも、もらっておくべきものです。

それに対し、自賠責保険では、休業1日につき、5,700円の休業損害が支払われるのみとなっています。

さらに、この休業損害は、自賠責保険の傷害分120万円の枠内でしか支払われません。

後遺障害認定を受けやすい

労災保険も自賠責保険も、残存した後遺障害に対する後遺障害の認定制度を設けています。

そして、自賠責保険の後遺障害の認定制度は、労災保険のそれに準じるとされています。

ただ、少し運用が異なっているように思えます。

これは、あくまで感覚的なところもあるのかもしれませんが、より公的な色彩の強い労災の後遺障害の認定制度の方が、より等級認定を受けやすいとの印象を受けます。

なお、労災保険において、後遺障害に関するある等級の認定を受け、その内容を自賠責保険にも資料として提出すると、同等の等級を認定してくれ易いということもあります。

そのことを考えると、労災保険と自賠責保険の双方の後遺障害等級認定手続をする際、労災保険の後遺障害等級認定手続を先行させ、その結果を、自賠責保険の後遺障害等級認定手続における資料として使うというのが良いのかもしれません。

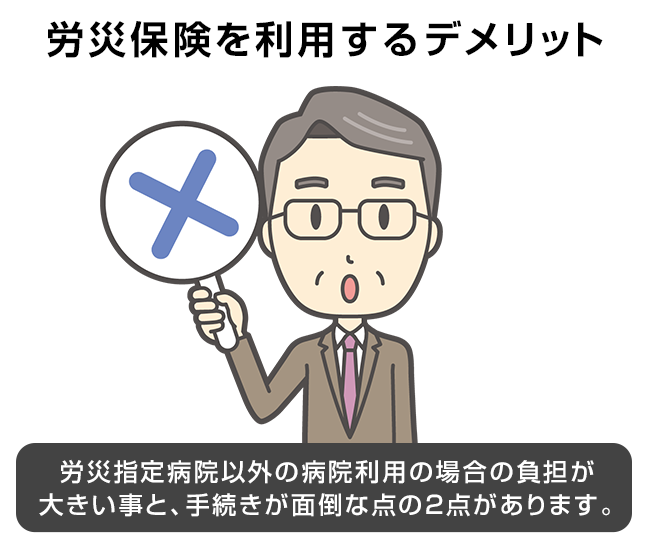

労災保険を利用するデメリット

労災指定病院以外の病院利用の場合の負担が大きい

労災保険の適用がある場合でも、労災指定病院以外の病院で診察を受けることもできます。

労災指定病院は、比較的大きな病院が多く、気軽に診察を受けられないということもありますので、場合によっては、労災指定病院以外の病院に通院することもあるでしょう。

その場合、被害者は、一旦、治療費を立て替え、また、医師の証明を受けたうえで、労災保険に請求するという手続きをとらなければなりません。

なお、自賠責保険には、そもそも医療機関に対する治療費の直接払いの制度がないため、いずれにせよ、被害者が治療費を一旦、立て替えれなければならないのは、前述のとおりです。

手続きの負担

労災保険を利用する場合、勤務先や勤務先の社会保険労務士が協力してくれれば、比較的、手続きの負担は重くありません。

しかしながら、勤務先が労災適用に非協力的(加害者の損害保険があるのであれば、その損害保険を使用すれば良いと言うこともあるようです。)である場合などは、被害者自身が(又は、専門家に依頼して)、労働基準監督署との間で手続きを進めなければなりません。

この手続きは、ある程度の負担となると思われます。

なお、自賠責保険も、被害者自身が手続きをする場合には、同様に、自賠責保険と直接のやり取りをしなければなりません。

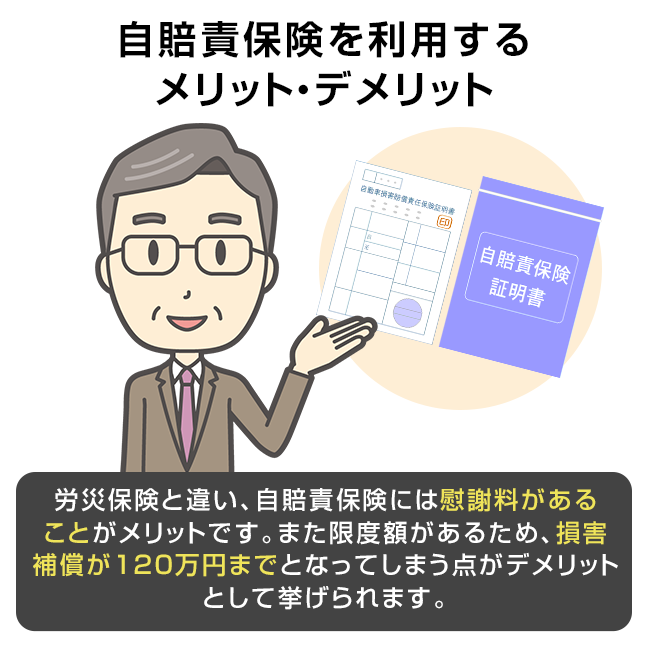

自賠責保険を利用するメリット・デメリット

デメリットとしては、限度額があるため、120万円までの損害補償となってしまう点などが挙げられるよ。

慰謝料を受け取ることができる

自賠責保険と労災保険との大きな違いの1つは、支払項目として慰謝料があるか否かです。

自賠責保険では慰謝料が支払われるのに対し、労災保険では慰謝料が支払われません。

そのため、通勤災害又は業務災害に該当する交通事故において労災保険を利用した場合でも、最終的には、自賠責保険(加害者が任意保険を契約している場合には、同任意保険)に対しても請求することになります。

限度額がある

自賠責保険は、死亡・後遺傷害分に関して定額となっており、傷害分に関しては120万円が限度額となっています。

このため、自賠責保険の保険金のみでは被害者の損害の補填として不足することが多いです。

労災保険については、支給の基準はあるものの、基本的には、被害者の怪我が治癒又は症状固定となるまで金員が支払われます。

労災保険と自賠責保険を併用するメリット

どちらも申請することで、最大限の補償を受けることが可能になるよ。

労災保険適用ができる交通事故の場合、労災保険と自賠責保険のいずれの手続きを進めるかということが問題となり得ます。

しかし、多くの場合、労災保険の手続きを先行させた方が良いと考えられます。

その理由については、既に述べているところと重複しますが、労災保険には、

- 過失相殺の適用がない点

- 休業特別支給金の上乗せがある点

- 後遺障害の等級認定を受けやすい可能性がある点

にあります。

実務的には、労災保険と自賠責保険のいずれにも手続きをとるのですが、まずは、労災保険の手続きをとって支給を受け、残りの部分(慰謝料等)に関して自賠責保険から支給を受けるということが良いと思われます。

阿部栄一郎

早稲田大学法学部、千葉大学大学院専門法務研究科(法科大学院)卒業。2006年司法試験合格、2007年東京弁護士会登録。

交通事故、不動産、離婚、相続など幅広い案件を担当するほか、顧問弁護士として企業法務も手がける。ソフトな人当たりと、的確なアドバイスで依頼者からの信頼も厚い。交通事故では、被害者加害者双方の案件の担当経験を持つ。(所属事務所プロフィールページ)

■ご覧のみなさまへのメッセージ:

交通事故の加害者・被害者には、誰でもなり得るものです。しかしながら、誰もが適切に交通事故の示談交渉をできるわけではありません。一般の人は、主婦が休業損害を貰えることや適切な慰謝料額の算定方法が分からないかもしれません。ましてや、紛争処理センターや訴訟の対応などは経験のない人の方が多いと思います。保険会社との対応が精神的に辛いとおっしゃる方もいます。

不足している知識の補充、加害者側との対応や訴訟等の対応で頼りになるのが弁護士です。相談でもいいですし、ちょっとした疑問の解消のためでもいいです。事務対応や精神的負担の軽減のためでもいいですので、交通事故に遭ったら、一度、弁護士にご相談されることをお勧めします。