経済的全損の場合、車の修理費用を全て支払ってもらうことが出来ないって聞いたんだけれど本当?

経済的全損の場合には、車の時価額までしか、相手に負担してもらうことが出来ないんだよ。

今回の記事では経済的全損と言われてしまった場合に受け取れる賠償金の額や賠償金の種類について、詳しく見ていこう。

交通事故で車が故障すると「経済的全損」とされて、十分な修理代を払ってもらえないケースが少なくありません。

経済的全損になると、賠償金額は「車の時価を限度」となります。

修理代が時価より高額になると、差額は被害者の自己負担になってしまうのです。

今回は経済的全損となるのはどういったケースなのか、どういった種類の賠償金が支払われるのか、できる限り高額な賠償金を受け取る方法も合わせて解説します。

物損事故に遭われて保険会社の提示条件に納得できない方は、ぜひ参考にしてみてください。

目次

経済的全損とは

経済的全損とは、物理的には修理可能だけれども修理費用が高額になるため「修理不能」の扱いにすることです。

交通事故で車が壊れると、通常は相手に「修理費用」を請求できます。

しかし車が古くなっているなどの事情で、現在の車の時価額より修理費用の方が高額になるケースもあります。

そんなとき、車の時価を超える修理費用を被害者に支払うと「被害者が得をしてしまう」結果になります。

また交通事故の損害賠償は「事故によって発生した損害を填補する」ものです。

そして交通事故で発生した損害は「車の時価」と同等になります。

車が物理的に全損しても車の時価以上の損害は発生しないからです。

よって交通事故で車が壊れたとき、車の時価よりも修理費用がかかる場合には「経済的全損」として、車の時価を限度としてか賠償が行われません。

被害者があえて車を修理する場合、時価を超える金額については被害者の自己負担となります。

物理的全損と経済的全損の違い

全損には「物理的全損」と「経済的全損」の2種類があります。

以下で何が違うのかみてみましょう。

全損とは、車が「全部損壊」して修理不可能な状態をいいます。

「物理的全損」は、車の基幹部分が壊れて修理不可能となり、廃車にせざるを得ない状態です。

一方「経済的全損」は、物理的には修理可能だけれども修理費用が時価より高額になるので修理費用するのが不合理と考えられる場合です。

このように経済的全損では「実際には修理可能」ですが物理的全損の場合には「実際に修理できない」点に大きな違いがあるといえるでしょう。

なおどちらのケースであっても、保険会社からは「車の時価」を限度とする賠償金が支払われます。

対物超過修理費用特約について

実は経済的全損の場合でも、時価を超える修理費用を払ってもらえるケースがあります。

それは、相手が「対物超過修理費用特約」に加入している場合です。

対物超過修理費用特約とは、事故の相手車の修理費用が車の時価を上回って経済的全損となる場合に「時価を超える修理費用」が払われる特約です。

交通事故で相手の車が壊れたとき、経済的全損になったら通常は車の時価までしか賠償金が払われません。

それでは相手が納得せず、示談が難航するリスクがあるでしょう。

そんなとき、対物超過修理費用特約をつけておけば時価を超える部分を保険会社が負担してくれるので、示談を成立させやすくなります。

対物超過修理費用特約の呼び名は保険会社によって異なる可能性があり「対物差額修理費用補償特約」「対物全損時修理差額費用補償特約」などといわれるケースもあります。

また対物超過修理費用特約の限度額は通常「50万円まで」となっています。

事故に遭ったとき、相手が「対物超過修理費用特約」に加入していれば、時価を超える修理費用を払ってもらえる可能性があるのでおぼえておきましょう。

対物超過修理費用特約が適用されるケースの具体例

【事故で車(時価5万円)が破損。修理費用が15万円かかるケース】

上記の事故では、一般的には「5万円」までの賠償金しか支払ってもらえません。

修理するときの差額10万円は被害者の自己負担となります。

ただし相手が対物超過修理費用特約に加入していれば、15万円全額の修理費用を出してもらえます。

被害者に差額の自己負担は発生しません。

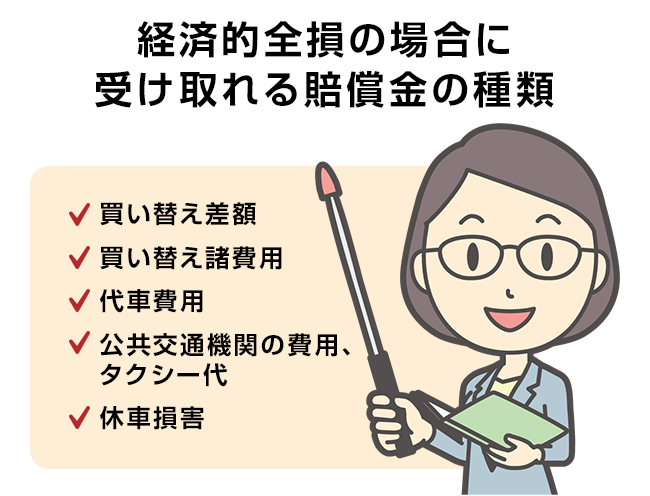

経済的全損の場合に受け取れる賠償金の種類

事故で車が経済的全損となったら、どのような賠償金が支払われるのでしょうか?

実は「車の時価」以外にも支払われる費用があります。以下でみてみましょう。

買い替え差額

買い替え差額とは、全損となった車の時価から車両を処分して得られた代金の差額です。

車を処分するときには下取りに出したりスクラップにしたりして、一定の利益を得られる可能性があります。

こうした利益は損害から差し引く必要があるので、時価からスクラップ代や下取り費用を差し引いた金額が賠償額とされます。

なお経済的全損の場合には修理が可能なので、車を廃車にせず修理してもかまいません。

その場合、修理費用と車の時価の差額は被害者の自己負担となります。

車の時価を調べる方法

車の時価はどうやって決めるのでしょうか?

一般的には市場に出回っている中古車市場を参考に決定されます。

保険会社が「レッドブック(オートガイド自動車価格月報)」や「中古車価格ガイドブック」などを参照し、同じ型式、年代、走行距離の似た車を基準に算定するのが通常です。

もしも被害者が提示額に納得できないなら、自分で中古車価格を調べて保険会社に資料を提示し、交渉してみましょう。

買い替え諸費用

車を買い換えるときには登録費用や車庫証明費用などの「買い替え諸費用」が発生します。

こうした買い替え諸費用は交通事故がなかったら発生しなかった損害といえるので、相手に請求できます。

具体的には以下のような費用が買い替え諸費用となります。

- 登録手数料

- ディーラーの代行手数料

- 車庫証明の費用

- ナンバープレート代

- リサイクル関連費用

- 車検整備費用

- 消費税

- 自動車取得税

- 自動車重量税の未経過部分

- 廃車手数料

新車の登録や車庫証明、ディーラーの手数料、廃車費用などは事故によって発生した損害といえるので、相手に請求できます。

自動車取得税は車両価格が50万円以上の場合にかかる税金です。

こちらについても事故がなかったら発生しなかったといえるので買い替え諸費用に含まれます。

自動車重量税について、「未経過分」は払いすぎとなるので賠償額に含まれる可能性があります。

既に経過している日数分については損害になりません。

ただし未経過分を還付申請できることを根拠に、賠償額に含めなかった裁判例もあるため、必ず認められるとは限りません。

代車費用

車を買い換えるときには新車が納車されるまでの間、車が手元にない状態となります。

修理に出す場合も、修理が完了するまで車を使えません。

そこで保険会社に対し「代車費用」を請求できます。

代車費用は小型車や中型車のレンタカー代を基準とし、金額的には1日5,000~1万円程度となるのが一般的です。

あえて高級車や大型車をレンタルしても全額を払ってもらえない可能性が高いので注意しましょう。

また代車費用を払ってもらえる期間は「修理や買い替えに相当な期間」に限定されます。

おおむね2週間~1ヶ月程度経過すると、保険会社がそれ以上の支払いを渋る可能性が高くなるでしょう。

もしその期間を超えて代車を使用する必要がある場合には、個別に事情を示して保険会社と交渉する必要があります。

公共交通機関の費用、タクシー代

買い替えや修理が必要になると、手元に車がないので電車やバスなどの公共交通機関、タクシーなどを利用する方もおられるでしょう。

公共交通機関の利用料金やタクシー代についても必要性が認められれば保険会社へ請求できます。

ただしタクシーが必要かどうかは状況によっても異なります。

けがの状態がひどく通勤や通学、通院に必要な場合などにはタクシー代が支払われるでしょう。

一方で、けがが軽いのにわざわざ近くの病院や買い物などにむやみにタクシーを利用しても料金が支払われない可能性があります。

休車損害

休車損害とは、車を使って営業している事業者に発生する営業上の損害です。

タクシーや運送用トラック、バスなどが交通事故に遭って事故車となると、修理や買い替えにかかる期間、その車を使って営業できなくなります。

すると、本来得られたはずの収益をあげられずに損害が発生するでしょう。

これが「休車損害」です。

休車損害の金額は、事故前にその車から得られていた売上額からガソリン代などの経費を差し引いて計算します。

ただし他に遊休車があってそちらで代用したため現実の損害が発生しなかった場合、休車損害は請求できません。

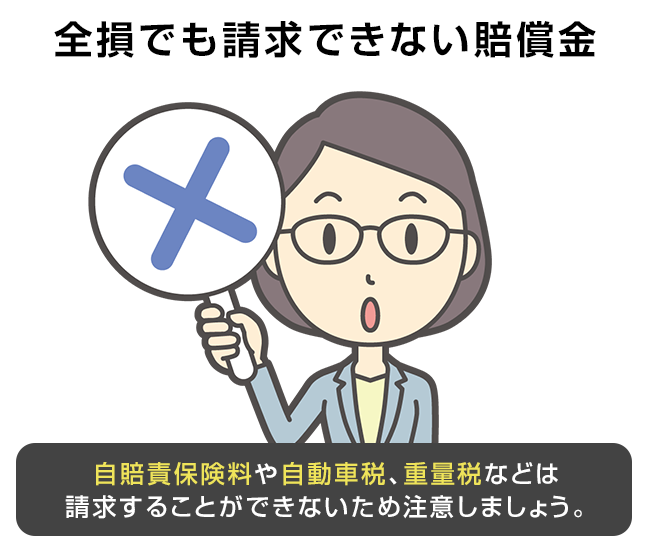

全損でも請求できない賠償金

自賠責保険料や自動車税、重量税などは請求することができないから注意しよう。

経済的全損や物理的全損となって車を買い換えるとき、以下のような費用や税金は相手に請求できません。

- 自賠責保険料

自動車保険は、車が壊れなかったとしても支払わねばならない費用なので、損害に含まれません。 - 自動車税

自動車税も交通事故がなくても支払わねばならない税金なので、損害になりません。 - 自動車重量税

自動車重量税について、経過分は賠償金額に含まれません。

未経過分については還付請求できることを根拠に否定する裁判例と認める裁判例の両方があります。 - 相当額を超える手数料や納車費用

ディーラー報酬、納車や車庫証明の手数料などは、相当額であれば損害に含まれますが相当額を超える部分は否定されます。

高額過ぎる費用をディーラーに払うと、保険会社から支払いを拒否される可能性があるので、注意しましょう。

経済的全損といわれたとき、弁護士に相談するメリット

交通事故で車が経済的全損になると、「修理は可能で費用がかかるのに、時価までしか支払ってもらえない」ため、納得できない方が少なくありません。

そんなときには弁護士に相談してみましょう。

法律的にどこまでの請求ができるのか、そもそも保険会社の言い分が正しいのか、間違っているならどのように反論すればよいのかなど、的確にアドバイスしてもらえます。

示談交渉を依頼すれば、現在の提示額より賠償金を高額にしてもらえる可能性も高くなるでしょう。

任意保険の「弁護士費用特約」を適用できれば、弁護士費用の持ち出しになる心配もありません。

困ったときには交通事故に積極的に取り組んでいる弁護士に相談してみてください。

福谷陽子

京都大学在学中に司法試験に合格し、弁護士として約10年間活動。うち7年間は独立開業して事務所の運営を行う。

実務においては交通事故案件を多数担当し、示談交渉のみならず訴訟案件も含め、多くの事件に関与し解決。

現在はライターとして、法律関係の記事を執筆している。

■ご覧のみなさまへのメッセージ:

交通事故に遭うと、今までのように仕事を続けられなくなったり相手の保険会社の言い分に納得できなかったりして、被害者の方はさまざまなストレスを抱えておられると思います。

そんなとき、助けになるのは正確な法律知識とサポートしてくれる専門家です。まずは交通事故の賠償金計算方法や示談交渉の流れなどの基本知識を身に付けて、相手と対等に交渉できるようになりましょう。

お一人で悩んでいるとどんどん精神的にも追い詰められてしまいます。専門家に話を聞いてもらうだけで楽になることも多いので、悩んでおられるなら一度弁護士に相談してみると良いと思いますよ。