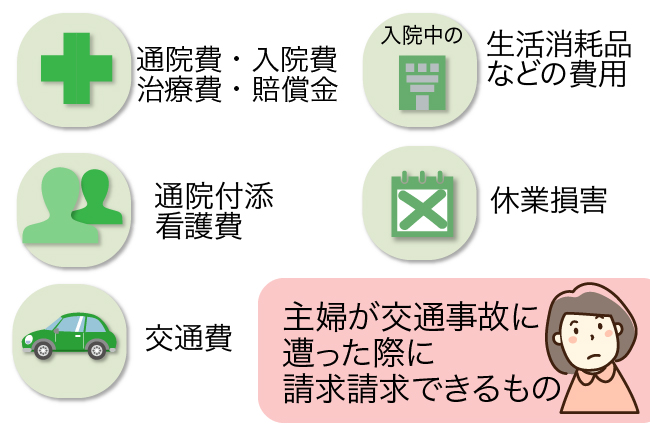

専業主婦が交通事故に遭ってしまった場合に、相手に請求する事が出来る費用はどんな費用なの?

専業主婦であると、取得金額が少なくなると思われがちだけれど、休業損害や慰謝料、治療費など、様々な費用を請求することができるよ。早速チェックしてみよう!

目次

主婦が交通事故に遭って請求できる保険

主婦が交通事故に遭った際に請求できるのは慰謝料だけではありません。

通院費や入院費さらには治療費や賠償金も請求できます。

通院費に関しては医師の指示で付添看護が必要であると認められると、1日5000~7000円の入院付添看護費も請求可能です。

また、一人での通院が困難な場合に関しては1日3000~4000円の通院付添看護費も請求できます。

入院代だけではなく、かかった交通費も請求できますから、通院日数と運賃を記録しておかないといけません。

自家用車を利用する場合は、ガソリン代や駐車料金などの実費も請求できるため、領収書を用意しておくことが重要になります。

さらに、入院中にかかる生活消耗品などの費用についての請求も認められており、1日1400~1600円程度請求可能です。

生活消耗品の費用に関しては、定額化されているため、領収書は必要ありません。

治療費に関してはかかった実費全てを請求できます。

ですが、診察代や薬代や手術費用などを含むものの、個室料や特別室の費用は含まれず、病院の平均的な病室の料金が基準となります。

そして、専業主婦であっても休業損害を請求できます。

家事をこなすことで収入が発生する訳ではないものの、他人に頼むことや外注することによって、多くの出費が強いられるからです。

専業主婦の休業損害を算出ためには、賃金センサスを基にします。

賃金センサスの女子労働者全年齢の平均賃金をベースに決められるため、およそ350万程度を基本に休業損害を算出する事になります。

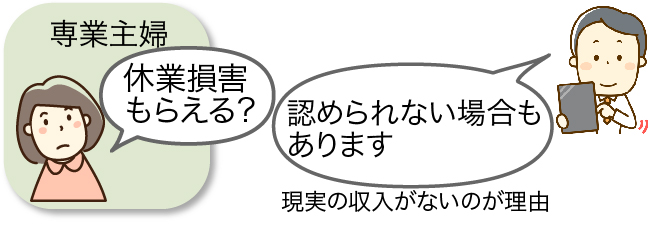

専業主婦の人が受け取ることができる休業損害についてもっと詳しく知りたいな!

休業損害は、傷害の度合いによって受け取ることが出来るのか異なるよ。詳しく調べよう!

休業損害とは

交通事故に遭った場合、賠償を請求できる損害として消極損害があります。

消極損害とは、交通事故に遭わなければ得ることができたと予想される収入を損害とするものです。

消極損害の一つに休業損害あります。

交通事故によって傷害を負ったのが理由で、休業を余儀なくされた場合に、得ることができたはずの収入や利益を損害として賠償請求できるものです。

- 傷害事故の場合は、交通事故によっての受傷から傷害が治癒し、仕事に復帰できるまでの間で休業損害を請求できます。受傷部位によって異なるのではなく、完治までの日数分、請求可能となります。

- 後遺症が残ってしまった傷害事故の場合は、交通事故によっての受傷から症状固定時までの間で休業損害を請求できるものの、症状固定後は休業損害が認められていません。

- 死亡事故の場合、交通事故によっての受傷から死亡時までの間の休業で休業損害を請求できます。後遺障害の場合と同様、死亡時以降は逸失利益を損害賠償請求することになります。

- 即死の場合は逸失利益のみが問題で、休業損害は問題となりません。

自賠責基準は休業損害で1日5700円が原則です。

例外的に5700円を超えると認められた場合に限り、その実額を1日あたりの金額を上限19000円として算定できます。

休業損害において、基礎収入をいくらにすべきかは大きなポイントになります。

賃金額が一定で変動の小さい公務員やサラリーマンの場合は算定が難しくはないものの、個人事業主の場合は収入額が一定ではないのが問題点です。

専業主婦の場合は現実の収入がないのが理由で休業損害が認められない場合もあります。

さらに、基礎収入の算定のみならず、休業日数についての問題もあります。

入院中は働けないのは当然であるものの、退院後や通院中の期間は本当に働けないのかという問題が浮上します。

そのため、就業可能となった時以降の日数については、休業日数に含められないということです。

休業損害にはどのような計算方法があるの?

3つの計算方法があるんだけれど、裁判基準での計算が最も高額となるよ。

計算方法によっての違いを調べてみよう!

休業損害の3つの計算方法

休業損害の計算方法は3つあります。

- 自賠責保険基準

- 裁判基準

- 任意保険基準

の3つの基準があり、自賠責保険基準が最も賠償金額が少なくなります。

次いで任意保険基準となり、裁判基準は最も多くなります。

交通事故の被害に遭ったのなら、専門家に依頼した上で裁判基準に従い、休業損害額を算定して賠償金額の増額を求めるのが基本です。

自賠責保険基準の場合は、交通事故による休業損害の基礎収入は原則として休業1日に当たり5700円となります。

そして、被害者の日額が5700円を下回るのなら、5700円に引き上げられます。

実休業日数を基準とした上で、傷害の態様や実治療日数などを勘案し、治療期間の範囲内で決められるのが基本です。

裁判基準では基礎収入は交通事故に遭う3ヶ月前までの給与支給額に基づいて日割りし日額を算出する形となります。

専業主婦などの家事従事者の基礎収入は自賠責保険基準だと日額5700円となるものの、裁判基準だと女性労働者の全年齢平均賃金額である340万円~350万円とします。

そのため、日額も9000円台となって自賠責保険基準よりも裁判基準の方が高くなります。

家事従事者の場合は休業損害証明書という書式はなく、事故の状況や家族構成や家事の分担内容などを加味し、休業日数を算定していきます。

自賠責保険による限度額を超える場合も多いのが任意保険基準です。

損害保険会社によって回答は異なるものの、自賠責保険基準と重なる部分は少なくありません。

裁判基準よりも自賠責保険基準に近い基準となります。

算定方法は自賠責保険基準と同じです。

休業損害を拒否されてしまう事はないの?

休んでいる事を証明するためにはどうしたら良いかな?

通院や家事代行にかかった費用の領収書など、書類を全て残しておく事が大切だよ!

専業主婦の休業証明方法

専業主婦の場合は実収入がないものの、休業補償を得られます。

実収入はなくても、家族や家政婦などに家事を代わってもらわないといけないからこそ、主婦業も休業損害の対象です。

賃金センサスを基にしての1日当たりの収入と家事を行えなかった期間をかけると休業補償額が算定されます。

そして最も大きな問題となるのは肝心となる休業証明方法についてです。

会社から休業損害証明書を発行してもらう会社員とは大きく異なります。

家事ができなった期間を証明するのは決して簡単ではなく、任意保険会社では厳しい判定する傾向にあるのが事実です。

そして、医師の診断書が必要になる場合もあります。

証明できるものがあるのなら、保管しておくのが望ましいです。

保険会社は休業日数や賃金センサスのどの項目に当てはまるのかを考慮するため、休業損害だけではなく、慰謝料や逸失利益についての理解を深めることも大切になります。

しかし、例えば家政婦を雇ったなどの明確な形があれば、家事ができなかった日数分の休業損害を基本的に請求ができます。

また、出産時期に絡むケースは厄介です。

出産前後は入院するとともに、交通事故に遭っていないにしても家事労働ができません。

そのため、出産に近い日にちの場合は、休業せざるを得ないとはいえないのが事実です。

どういった計算になるかはその時々で変わっていくものの、基本となるのは休業損害の額は減額されることとなります。

交通事故に遭ったのなら、当然すぐに病院に行って治療を受ける流れとなるはずです。

病院で診察を受けた場合、診断書や治療費の領収書が発行されます。

日付も記載されて、主婦の休業期間を証明するものとなるため、交通事故関連の書類は残しておくのが基本です。

怪我の治療はもちろん、休業証明をするためという意味合いもあるからこそ、できるだけ早めに病院での治療を受けるべきです。

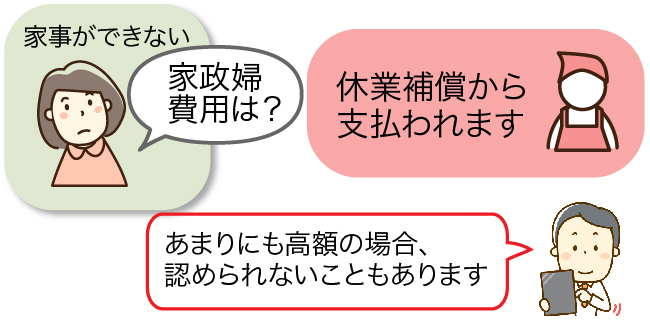

家政婦や家事代行費用について

主婦は家事をするのが仕事であり、家族で生活を送る上で欠かせない役割となります。

交通事故に遭ったことが理由で、家事ができなくなってしまう場合も当然あるからこそ、家政婦を雇う決断をする場合もあるはずです。

家政婦を雇った費用は休業補償から支払われ、休業中の家政婦の費用に関しては心配することはありません。

しかし、家政婦を雇うと家事を代行させているため、家政婦の費用の他に休業補償を貰えません。

あくまでも、家政婦の費用のみ支払われると認識すべきです。

家政婦の費用があまりにも高額となってしまうと、認められない場合もあります。

また、怪我の程度と比較されることも頭に入れておくべきです。

交通事故に遭った直後に家政婦を雇うのは流れとして普通であるものの、交通事故に遭ってからしばらく経ってから家政婦を雇うのはおかしいと判断され、認められない場合もあります。

家政婦を雇うのではなく、親族に代行をお願いして謝礼を支払った場合は、親族に支払った謝礼は損害として請求できます。

ただ、高額な謝礼を支払ったのなら、認められない場合もあるため、注意が必要です。

いくら親族であっても、時間をかけて家事を代行してもらっているため、謝礼を支払わないといけないと思うものです。

さらに、夫が仕事を休んで家事や育児をする場合は、夫に休業損害が発生します。

しかし、主婦の休業損害の基礎収入額を上回る場合、どこまで損害として認められるかはその時々で変わっていきます。

専業主婦と兼業主夫では、休業損害についての違いはあるの?

どちらでも休業損害を受け取ることはできるけれど、計算方法が異なるよ。

仕事をしている場合の休業補償と、専業主婦で計算した場合の休業補償の両方を計算して多い方を請求しよう!

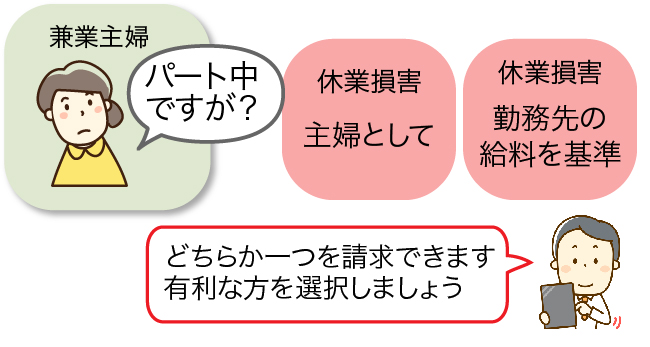

兼業主婦の場合

専業主婦の場合は賃金センサスを基にし、1日当たりの収入と家事を行えなかった期間をかけて休業補償の金額を算定していきます。

実際に家庭内で担当している家事の量や従事できる労働の内容に応じて減額されることはあるものの、休業損害を貰えるのは紛れもない事実です。

これがパートや内職などをかけもつ兼業主婦の場合はまた変わっていきます。

実収入と賃金センサスを比べ、どちらが高額であるかを基礎として計算していく形です。

例えば、時給1000円で3時間労働だとすると、1日で3000円の実収入があります。

ですが、賃金センサスでの計算の方が高額となるため、賃金センサスでの計算が優先されます。

兼業主婦の場合は2種類の休業損害を選択できるのも特徴です。

主婦として休業損害を貰えるとともに、勤務先に休業損害証明書を出し、勤務先からの給料を基準とした休業損害を貰うこととなります。

この2つを重複させての請求はできず、あくまでも2つの金額のうちからどちらかを請求できる形です。

どちらが有利になるのかは申請段階では確実には分かりません。

当然有利になる法を選択すれば問題ないという事です。

少しでも多く慰謝料をもらうためにはどうしたら良いの?

専門家に依頼して、弁護士基準で慰謝料を算出してもらう事がお勧めだよ!

主婦の慰謝料を増額するには弁護士基準での計算が必要

交通事故の慰謝料や賠償金は増額交渉ができます。

絶対にしてはいけないのは、保険会社の提示を鵜呑みにすることです。

保険会社の担当者は親身に接してきてくれるものの、考えていることは少しでも支払いを少なくすることであるのが事実です。

保険会社からすれば、保険金の支払いは損益となります。

個人的に交渉を進めても、交通事故処理を行うプロフェッショナルであるからこそ、大幅な増額は難しいと考えるべきです。

交通事故での慰謝料は精神的な苦痛に対して支払われるお金であり、示談金とは全く意味合いが異なるものとなります。

また、慰謝料はあくまでも精神的損害に対して支払われるお金であるため、休業損害や治療とは異なる性質です。

交通事故の慰謝料には明確な基準があります。

入院や通院、後遺障害、死亡の3点をそれぞれの基準を元にして計算していく形です。

そして、自賠責保険基準、任意保険基準、弁護士基準が慰謝料算定の元になる金額です。

交通事故に遭った場合は、相手方が任意保険に入っているのなら、保険会社の担当者からの示談の連絡があります。

しかし、示談するタイミングは全ての治療を終えてからにしないといけません。

入院や通院の日数によって慰謝料は大きく変わっていき、後遺症が残る場合もあります。

治療中であるのなら、示談交渉をしないようにすべきです。

治療完了はあくまでも完治あるいは症状固定を指します。

症状固定の時期は医学的に医師が判断し、後遺障害等級認定を受けて後遺障害の慰謝料も請求する形となります。

治療が完了してから保険会社との示談に入るものの、自分で計算したよりも少ない金額で納得できないと思うことも少なくありません。

これは、保険会社の提示金額はあくまでも社内の計算式によって導き出したものだからです。

被害者が主張している損害が全ては認めていない点や被害者が主張しているすべての損害を認めていない点は本人が交渉して変えられる可能性はあります。

しかし、慰謝料計算の元になる基準額が低いのなら、弁護士基準で計算し直して同じ条件であっても、算出額を上げるべきです。

弁護士基準は弁護士と裁判所が使う基準値であり、交通事故の場合にこの弁護士基準が使えるのが、弁護士を頼る最大のメリットといえます。

主婦の慰謝料を増額するには弁護士基準での計算が必要であるのは間違いありません。

裁判にならずに示談で終わる場合であっても、当然弁護士基準が使えます。

保険会社の提示金額に納得ができなくても、諦める必要はありません。

書類にサインをしてしまっては打つ手がなくなってしまうため、専門家である弁護士に相談して適切な対応をすべきです。

主婦の場合は会社に所属していないため、支払われる金額に不満が残ってもしょうがないと考える方もいるものの、精神的苦痛に対して支払われるお金である慰謝料の場合は、休業損害とは全く関係がないと言う事を覚えておいた方が良いでしょう。

福谷陽子

京都大学在学中に司法試験に合格し、弁護士として約10年間活動。うち7年間は独立開業して事務所の運営を行う。

実務においては交通事故案件を多数担当し、示談交渉のみならず訴訟案件も含め、多くの事件に関与し解決。

現在はライターとして、法律関係の記事を執筆している。

■ご覧のみなさまへのメッセージ:

交通事故に遭うと、今までのように仕事を続けられなくなったり相手の保険会社の言い分に納得できなかったりして、被害者の方はさまざまなストレスを抱えておられると思います。

そんなとき、助けになるのは正確な法律知識とサポートしてくれる専門家です。まずは交通事故の賠償金計算方法や示談交渉の流れなどの基本知識を身に付けて、相手と対等に交渉できるようになりましょう。

お一人で悩んでいるとどんどん精神的にも追い詰められてしまいます。専門家に話を聞いてもらうだけで楽になることも多いので、悩んでおられるなら一度弁護士に相談してみると良いと思いますよ。