交通事故に遭ったら、加害者から慰謝料をはじめとしたさまざまな賠償金を受けとることになります。

その場合、税金がかかることはあるのでしょうか?

税金がかかるなら、確定申告をしなければなりません。

今回は、交通事故の慰謝料を受けとったときに確定申告が必要になるのか、解説します。

目次

基本的に税金はかからない

交通事故の被害に遭うと、数千万円や1億円などの高額な賠償金を受けとることもあります。

そのような場合、所得税などの税金が課税されてしまうのでしょうか?

以下で、賠償金の種類によって場合を分けて、見ていきましょう。

本人が受けとる賠償金

交通事故の被害者自信が受けとる賠償金があります。

具体的には、以下のような費目です。

- 治療費

- 付添看護費用

- 入院雑費

- 交通費

- 休業損害

- 逸失利益

- 慰謝料(入通院慰謝料、後遺障害慰謝料)

これらの本人が受けとる賠償金は、すべて非課税です。

どれだけ多額になっても一切税金を支払う必要はありません。

休業損害の場合、給与の代わりに支払われるものなので、所得税の課税対象になるようにも思えますが、やはり非課税です。

休業損害は、交通事故に遭ったことによって発生した損害金であり、被害者自身が「働いて得た収入」ではないからです。

そこで、交通事故に遭ったとき、多額の賠償金を受けとっても、確定申告する必要はありません。

遺族が受けとる慰謝料

次に、死亡事故のケースで遺族が受けとる賠償金があります。

これについてはどうなるのでしょうか?

相続税が課税されるとも思えます。

しかし、遺族が受けとる賠償金も、すべて非課税です。

たとえば、以下のような損害の費目が非課税となります。

- 死亡慰謝料

- 葬儀費用

- 治療費

- 休業損害

- 入通院慰謝料

- 付添看護費用

- 入院雑費

死亡慰謝料のみならず、葬儀費用や死亡前の治療費、休業損害、入通院慰謝料、入院雑費などの他の費目もすべて非課税です。

所得税も相続税も課税されないので、たとえどれだけ高額な損害賠償請求金を受けとったとしても、遺族の方が確定申告や相続税の申告をする必要はありません。

物損被害の賠償金

次に、交通事故の損害金には「物損事故の賠償金」があります。

車が壊れた場合の修理費用や代車費用などです。

基本的に、こういった物損被害の賠償金についても、すべて非課税です。

非課税となる物損には、以下のような費目のものが含まれます。

- 修理費用

- 買換費用(時価)

- 代車費用

- 評価損

そこで、被害者が相手から車の修理費用や買い換え費用を支払ってもらっても、それを収入として確定申告する必要はありません。

物損事故の場合、修理費用や買い換え費用を受けとっても、実際に修理や買い換えを行うかどうかは被害者の自由ですから、そのままお金だけをもらっておくことも可能です。

以上のように、交通事故の損害賠償金は、基本的に「すべて非課税」です。

賠償金を受けとるときに「こんなに多額になったら、どれだけ税金を支払わなければならないのだろう?」と心配する必要はありません。

お見舞金について

あまりにも高額なお見舞金を受け取った場合には、確定申告をしなければいけなくなってしまうから注意しよう。

交通事故に遭ったら、賠償金以外に加害者から「お見舞い金」をいただくことがあります。

このお見舞い金に対しては、課税されるのでしょうか?

お見舞い金は、賠償金そのものではありませんが、やはり交通事故に起因するものであり、「所得」とは異なるものと考えられるので、課税されません。

ただし、課税されないのは「相当な範囲」のものに限られます。

お見舞い金として不相当に高額過ぎる場合には、相当な範囲を超える部分に税金がかかります。

それでは、いくら以上の金額を受けとったら確定申告が必要なのでしょうか?

この点、具体的に「〇〇円以上」という基準があるわけではありません。

事故の内容が被害者の受傷状況、入通院の長さや手術の要否、回数などによって変わってくるでしょう。

軽傷のケースでも10万円程度であれば非課税になるでしょうし、重傷の場合には数十万円もらっても課税されない可能性もあります。

これに対し、お見舞い金が数百万円以上になると、通常は相当な範囲を超えると評価されるので、課税対象になると考えられます。

賠償金が課税対象となる場合

詳しく見ていこう。

以上のように、交通事故の賠償金に対しては基本的に課税されないのですが、ケースによっては課税対象となることもあります。

以下では、交通事故の賠償金に課税されるケースを見ていきましょう。

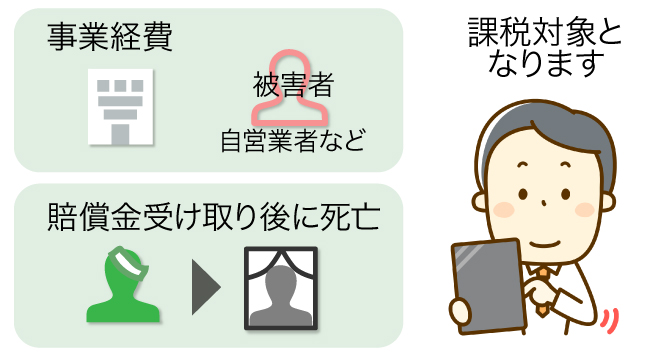

事業経費になる場合

経費になるものには所得税が課税される

1つ目は、受けとった賠償金の費目が事業経費となっているケースです。

これは、自営業者などが交通事故の被害者になったときの問題です。

自営業者が交通事故に遭って、支払いを受けた損害賠償金が、本来経費に算入すべきものである場合には、全額が課税対象となります。

わかりやすいように例を挙げて見てみましょう。

たとえば自営業者が交通事故に遭って商品が損傷した場合、加害者に商品代を弁償してもらうことができます。

このとき、商品代の損失は経費に算入すべきものですが、相手から商品代の支払いを受けると、経費に算入して売り上げから差し引いているにもかかわらず、実際にはお金をもらっているということになり、不合理です。

そこで、こういったケースでは、受けとった賠償金に所得税が課税されるのです。

このことは、交通事故で店舗などの建物が壊れたり破損したりした場合も同じです。

店の修理費用は経費にすることができるので、修理費用を加害者から受けとると、それに対しては所得税が課税されます。

自営業者は、毎年確定申告をしなければならないので、その際に、相手から受けとった損害賠償金を足して計算しなければなりません。

車両の修理費用について

ただし、自営業者が交通事故に遭って車両が壊れた場合の取扱いには、注意が必要です。

この場合、商品や店舗の破損とは異なる取扱いとなるからです。

車両の場合、修理費用や買い換え費用を受けとったとしても、課税対象になりません。

自家用車だけではなく、事業用の車両であっても同様です。

受けとった損害賠償金が実際の損失を超えた場合であっても、全額が非課税です。

このように、自営業者が交通事故に遭った場合、基本的には経費に算入すべき費目の賠償金を受けとると「事業所得」となりますが、車両だけは例外になるので、正しく理解しておきましょう。

本人が賠償金を受け取り後に死亡したケース

交通事故の賠償金に課税される可能性があるパターンとして、事故後、本人が慰謝料などの賠償金を受けとった後、別の原因で死亡したケースが考えられます。

この場合には、本人が受けとった「お金」が相続人に相続される形になるので、「相続税」がかかります。

交通事故そのものによって死亡した場合には相続税はかからないのに、いったん本人が受けとって別の原因で死亡すると、通常通りの相続税が課税されるということです。

一見不合理にも思えますが、いったん本人が受けとった以上、「損害賠償金」という性質が薄まり、本人の財産性が高まるので、やむを得ないと言えるでしょう。

この場合には、相続人は、相続開始後10ヶ月以内に税務署において、相続税の申告をしなければなりません。

ただし、相続税には基礎控除があり、遺産の金額が基礎控除以内であれば、相続税の申告と納税は不要です。

参考までに、相続税の基礎控除は、以下の通りです。

3000万円+法廷相続人の人数×600万円

また、いったん交通事故の賠償金を受けとっても、死亡時までに本人が使ってしまっていた場合には、残りの部分のみに相続税が課税されます。

死亡時の残高を合わせた遺産の合計が相続税の基礎控除以内であれば、納税義務は発生しません。

被害者の保険会社から受けとる保険金について

詳しく説明するね。

ここまでは、被害者が加害者から受けとる損害賠償金についての話をしてきましたが、交通事故に遭ったときには、被害者自身が加入している保険会社から受けとる保険金があります。

これらの保険金については、課税対象になるものとならないものがあるので、注意が必要です。

以下で、それぞれについて見ていきましょう。

被害者が生きている場合

交通事故の中でも、被害者が生きている場合に受けとる保険金には税金がかかりません。

たとえば車両保険や自分や同乗者の搭乗者傷害保険、人身傷害補償保険や、対物賠償保険や対人賠償保険などからお金を受けとっても、基本的には非課税です。

非課税となる保険は、以下のようなものです。

- 人身傷害補償保険

- 搭乗者傷害保険

- 自損事故保険

- 車両保険

- 無保険車傷害保険

この場合、非課税ですので、確定申告の必要もありません。

被害者が死亡した場合

これに対し、被害者が死亡した場合に被害者が加入していた保険会社から保険金を受けとると、税金が発生することがあります。

以下で、どのような場合に税金がかかるのか、見ていきましょう。

人身傷害補償保険

人身傷害保険は、契約自動車に乗車していた人や被保険者が死傷したときにお金が支払われる保険です。

人身傷害補償保険の場合、受けとった死亡保険金の一部に課税されます。

ただし、全額ではなく、人身傷害補償保険の死亡保険金のうち、課税されるのは「被害者の過失割合に相当する部分」です。

加害者の過失割合に相当する部分は、損害賠償金と同じ性質を持つと考えられるので、非課税です。

たとえば、被害者の過失割合が2割、加害者の過失割合が8割の交通事故において、被害者の遺族が人身傷害補償金で2000万円受けとったとします。

この場合、2割の被害者の過失割合に相当する部分である400万円が課税対象となり、1600万円の8割の部分は非課税です。

搭乗者傷害保険

搭乗者傷害保険も、人身傷害補償保険と同様、契約自動車に乗車していた人や被保険者が死傷した場合にお金が支払われる保険です。

ただし、保険金の計算方法が人身傷害補償保険と異なります。

そして、搭乗者傷害保険の死亡保険金については、全額が課税対象となります。

搭乗者傷害保険の場合、人身傷害補償保険と異なり、実際に発生した損害額を基準としないので、全額が利益になると考えられるためです。

自損事故保険

自損事故保険とは、被害者が自分でガードレールなどにぶつかって事故を起こしたケースや、相手に過失が無いケースなどで適用される保険です。

自損事故保険にも死亡保険金がありますが、これについても全額が課税対象となります。

自損事故保険の場合、そもそも事故の相手方がいなかったり、相手がいたとしても無過失だったりするので、受けとる保険金に「損害賠償」の意味合いがないためです。

以上のように、被害者が死亡したときに、被害者の自動車保険から受けとる死亡保険金は、種類によって取扱いが異なります。

課税対象となる場合を正しく見極めて、必要なケースでは忘れずに申告することが重要です。

発生する税金の種類について

被害者が死亡した場合に遺族が受けとる死亡保険金に税金がかかる場合、その税金の種類にも注意が必要です。

具体的には、被保険者自身(死亡した人)と保険料の支払い者、死亡保険金の受取人が誰であったかにより変わってきます。

以下の通り、所得税・相続税・贈与税のいずれかとなります。

所得税となる場合

保険料を支払っていた人と死亡保険金の受取人が同じ人である場合には、課税される税金は「所得税」です。

たとえば、父親が保険料を支払っており、子どもが交通事故で死亡したときに父親が保険金を受けとるケースなどです。

相続税となる場合

被保険者(死亡した人)と保険料を支払っていた人が同じである場合には、課税される税金は「相続税」です。

たとえば、父親が加入していた自動車保険で父親が保険料を支払っていたときに、父親が死亡して子どもが死亡金を受けとる場合などです。

贈与税となる場合

被保険者(死亡した人)と保険料を支払っていた人、死亡保険金の受取人が全て異なる人である場合には、「贈与税」がかかります。

たとえば、兄が弟のために保険に入り、保険料を支払っていて、弟が交通事故に遭ったとき、弟の息子が死亡保険金を受けとるケースなどです。

具体的に、自分たちのケースでどの種類の税金がかかるかわからない場合には、税務署に問い合わせるか、税理士・弁護士などの専門家に相談してみるとよいでしょう。

注意が必要となる場合

交通事故で加害者から賠償金を受けとるとき、注意が必要なケースがいくつかあるので、以下で順番に紹介していきます。

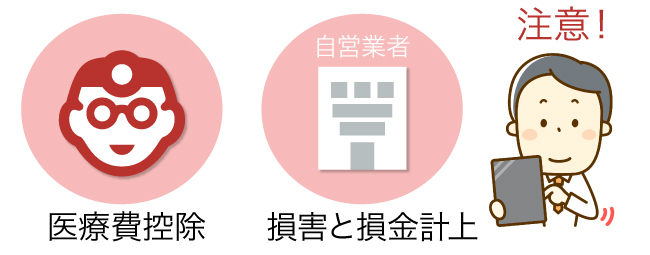

医療費控除を利用する場合

まずは、医療費控除を利用する場合です。医療費控除とは、1年の間に高額な医療費を負担したときに、確定申告をすることによって税金の還付を受けられる制度です。

医療費控除が適用されるのは「自分で病院における治療費を負担した場合」です。

そこで、加害者から治療費が支払われた場合、その費用を含めることはできません。

たとえば、交通事故後、相手の保険会社が病院に直接治療費を支払ってくれなかったので、被害者が自費で立て替える場合があります。

そうしたケースでも、後に示談が成立したときに、まとめて治療費を受けとることができることがあります。

そのような場合には、加害者が負担した治療費の分は、医療費控除の対象の医療費から差し引く必要があります。

自分で支払っていないのだから、控除の対象にはできないということです。

ただし、相手から治療費を余分にもらった場合においては、他の医療費から差し引く必要はありません。

あくまで「交通事故でかかった治療費」について、相手から受けとった分は医療費控除の対象にならない、ということです。

自営業者の損害と損金計上について

自営業者が交通事故に遭ったとき、店舗や商品、事業用の車両などに損害が発生したら、損害賠償金の支払いを受けることができます。

この場合、損害を経費にすることができますが、商品や店舗の場合には、受けとった損害賠償金に所得税が課税されます。

これに対し、車両が壊れて修理した場合の損害賠償金には所得税がかかりません。

以上のことは、先ほど説明した通りです。

ただ、自営業者の場合、事故にあった車両を「損金計上」することがあり、この場合には、別途の検討が必要となるので注意が必要です。

車両を損金計上するときには、その金額から、車両の弁償金として受けとった金額を差し引く必要があるのです。

つまり、自営業者の事業用車両については、修理費用や買換費用を受けとっても所得税はかからないけれども、損金計上するときには、受けとったお金を損金から差し引かなければならない、というイレギュラーな取扱いになります。

自営業者が交通事故に遭うと、複雑な課税関係となるので、わからないことがあったら税務署や税理士などに相談するのが良いでしょう。

まとめ

課税となるのか非課税となるのか、調べる事が必要だね。

今回は、交通事故で受けとる賠償金や保険金に対する課税や確定申告について、解説しました。

交通事故で加害者から受けとる賠償金については、基本的に課税対象となりません。

ただし、自営業者が交通事故に遭った場合や、死亡事故の場合に被害者の保険会社から受けとる死亡保険金については、課税されるケースがあるので注意が必要です。

交通事故に遭ったときには、課税関係についても正確に理解をして、納税義務が発生する場合にはきちんと確定申告または相続税、贈与税の申告を行いましょう。

福谷陽子

京都大学在学中に司法試験に合格し、弁護士として約10年間活動。うち7年間は独立開業して事務所の運営を行う。

実務においては交通事故案件を多数担当し、示談交渉のみならず訴訟案件も含め、多くの事件に関与し解決。

現在はライターとして、法律関係の記事を執筆している。

■ご覧のみなさまへのメッセージ:

交通事故に遭うと、今までのように仕事を続けられなくなったり相手の保険会社の言い分に納得できなかったりして、被害者の方はさまざまなストレスを抱えておられると思います。

そんなとき、助けになるのは正確な法律知識とサポートしてくれる専門家です。まずは交通事故の賠償金計算方法や示談交渉の流れなどの基本知識を身に付けて、相手と対等に交渉できるようになりましょう。

お一人で悩んでいるとどんどん精神的にも追い詰められてしまいます。専門家に話を聞いてもらうだけで楽になることも多いので、悩んでおられるなら一度弁護士に相談してみると良いと思いますよ。