交通事故で受け取る損害賠償金って示談交渉が可能なんでしょ?

自賠責保険から受け取る損害金も示談交渉で増額可能なの?

自賠責保険は、基準や上限が決まっているから、示談交渉をする事は出来ないんだ。

じゃあ、自動車事故被害者の場合には、自賠責保険とどんな風に関わってくるの?

相手が任意保険に加入していない場合や、被害者請求を行う場合など、自賠責保険に被害者が申請しなければいけないだよ。

今回の記事では、自賠責保険の役割や、自賠責保険への請求方法などを詳しく説明するね。

交通事故被害者の場合には、加害者の保険会社の担当者と示談交渉を進めるものですが、被害者側にも過失があれば、被害者にも保険会社がついて、保険会社同士のやり取りになることが多いです。

ただ、このような交通事故の示談交渉において「自賠責保険」がどのような役割を果たしているのか、あまりよく分からないという方が多数です。

たとえば、任意保険に入らずに自賠責保険のみに加入していた場合、示談交渉を代行してもらうことはできないのでしょうか?

今回は、交通事故に示談交渉と自賠責保険の関係、自賠責保険と任意保険の違い、自賠責保険への保険金請求方法について、解説します。

目次

自賠責保険とは

多くのドライバーの方は、交通事故に備えて自賠責保険に加入していることでしょう。

そもそも、自賠責保険とは、どういう保険なのでしょうか?

自賠責保険は、交通事故の被害者を守るための保険です。

交通事故が起こったとき、被害者は重大な怪我をしたり死亡したりすることがあり、莫大な損害が発生する可能性もあります。

このようなとき、加害者に資力がなく、支払いができないということになると、被害者は救済されず、大きな不利益を受けます。

そこで、交通事故が起こったら、必ず被害者に対し、最低限の給付が行われるべきという基本的な考え方があります。

それを実現しているのが、自賠責保険です。

自動車やバイクを運転する人は、全員自賠責保険に加入しなければなりません。

自賠責保険に加入しないで車を運転することは違法であり、罰則も適用されます。

このように、自賠責保険を「強制加入」にしておくことにより、交通事故が起こった時には必ず自賠責保険が適用されて、被害者に対し、最低限、自賠責保険からの保険金が支払われる仕組みになっています。

以上が、自賠責保険の存在意義と概要です。

自賠責保険と任意保険の違い

自賠責保険と任意保険には、どんな違いがあるの?

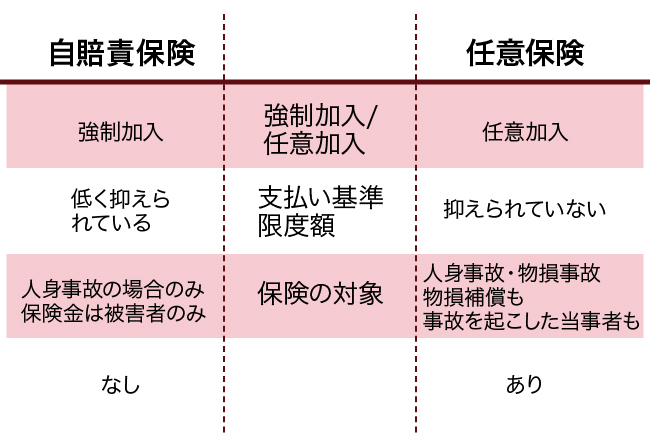

自賠責保険は強制保険となるんだけれど、任意保険の加入は自由なんだ。

その他にも限度額や補償対象となる物にも違いがあるよ。

一般に「自動車保険」という場合、自賠責保険ではなく「任意保険」を指すことが多いです。

それでは、自賠責保険と任意保険とでは、何が異なるのでしょうか?

強制加入か任意加入か

自賠責保険は、強制加入の保険ですが、任意保険は強制加入ではありません。

任意保険に加入しないで車を運転していても違法ではありませんし、罰則も適用されません。

保険金の支払い基準と限度額

また、自賠責保険と任意保険とでは、保険金の支払い基準や限度額も全く異なります。

自賠責保険の場合には、被害者に対する最低限の保障を目的としているので、支払い基準も限度額も低く抑えられています。

自賠責保険からの給付金を受け取っても、損害の全額には足りないことが多いです。

保険の種類

自賠責保険と任意保険は、保険の種類も異なります。

自賠責保険の場合、被害者への最低限の保障を目的としますので、支払われる保険金の種類も少ないです。

具体的には、以下の通りです。

- 被害者が怪我をしたとき(後遺障害が残った場合を含む)の治療費や慰謝料等

- 被害者が死亡したときの慰謝料や葬儀費用等

つまり、被害者が負傷した場合の人身事故の場合にしか適用されませんし、保険金を受け取るのは被害者のみです。

保険に加入している本人(加害者)が怪我をしたとしても、自分の自賠責保険にお金を請求することはできません。

これに対し、任意保険には、以下のようなさまざまな保険の種類があります。

- 対物賠償責任保険

- 対人賠償責任保険

- 搭乗者傷害保険

- 人身傷害補償保険

- 自損事故保険

- 無保険車傷害保険

- 車両保険

任意保険は、人身事故のみならず物損事故にも適用されますので、被害者は、物損についても加害者側の任意保険に補償を求めることができます。

また、任意保険には、事故の相手への賠償のみならず、事故を起こした当事者に対する保険もあります。

たとえば、任意保険に加入していると、自分の任意保険からも、人身傷害補償保険や搭乗者傷害保険等を受け取れる可能性があります。

示談代行サービス

また、示談交渉についてのサービスも、異なります。

任意保険の場合には、加入者の代わりに被害者と示談交渉を行いますが、自賠責保険の場合、自賠責保険が加入者に代わって示談交渉をすることはありません。

このことについては、次項以下で詳しく説明します。

任意保険が示談交渉をする理由

なんで自賠責保険会社が損害賠償責任を負うのに、任意保険会社が示談交渉を行うの?

自賠責保険の賠償金からオーバーした分を、任意保険が支払う事になるから、示談交渉により、損害賠償額を少なくすることができれば、それだけ任意保険側が払う損害額を少なくすることができるんだ。

少しでも賠償金を少なくするために、任意保険会社が示談交渉を行うんだよ。

なぜ任意保険会社は加害者に代わって示談交渉をするのでしょうか?

実はこの点については「弁護士法」という法律が関係しています。

弁護士法は、弁護士の職務の進め方や規律について定めている法律ですが、その中で「報酬をもらって他人の代わりに法律事務を行って良いのは弁護士のみ」と規定されています。

示談交渉は「法律事務」に該当します。

つまり、他人の代わりに示談交渉をすると、違法になってしまうということになります。

なお、弁護士法には罰則もあります。

しかし、任意保険は、保険料をもらって加害者の代わりに示談交渉を行うので、他人の代わりに法律事務をしているように見えます。

弁護士法違反ではないのでしょうか?

結論として、この場合、任意保険会社は「自分の事務」として、示談交渉をしていると理解されていて、違法にはならないと考えられています。

任意保険は、示談交渉の結果賠償金の金額が決まると、その金額を被害者に支払わねばならない立場です。

このことからすると、示談交渉は、保険会社自身の問題と捉えることができます。

この考え方により、示談交渉は「任意保険会社自身の法律事務」として、弁護士法違反にはならないと考えられているのです。

ただし、こういった考え方をとれるのは、保険の加入者に過失がある場合のみです。

追突事故のような加入者に過失がない場合、加入者は純粋な「被害者」であり、事故の相手(加害者)に対する賠償金支払い義務を負いません。

すると、保険会社が賠償金を支払うこともないので、示談交渉は、「保険会社の法律事務」とは考えられなくなります。

そこで、交通事故に遭ったとき、被害者自身の過失割合が0になると、任意保険が示談交渉を代行してくれなくなります。

その場合には、弁護士などに対応を依頼しないと、非常に不利になってしまうケースが多いです。

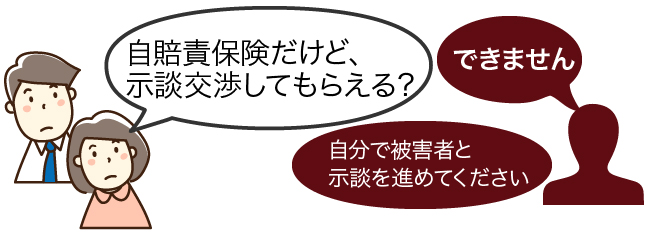

自賠責保険は示談交渉しない

加害者が任意保険に未加入の場合には、被害者は自賠責保険会社と示談交渉を進める事になるの?

自賠責保険は、上限や基準が決まっているため、交渉はしないんだ。

上限からオーバーした場合でも、自賠責保険は支払う必要はないから、交渉の必要はないんだよ。

以上が、一般的な交通事故で任意保険会社が示談交渉を代行する仕組みですが、自賠責保険は保険加入者の代わりに示談交渉してくれないのでしょうか?

結論的には、自賠責保険は加入者のために示談交渉することは、ありません。

自賠責保険は、もともと被害者のために最低限の保障をするためだけの保険であり、保険加入者(加害者)の便宜を図る目的はありません。

任意保険が加害者の代わりに示談交渉を代行するのは、加入者へのサービスの一環ですが、自賠責保険の場合、そのようなサービスをつける必要はないのです。

任意保険に加入していない限り、自分で被害者と示談を進めていかないといけないのです。

このことは、被害者側から見ると「加害者が任意保険に入っていない場合には、加害者と直接示談交渉しなければならない(相手に保険会社がつかない)」ことを意味します。

そして、実際にも交通事故の相手が任意保険に入っていない場合、加害者がきちんと連絡してこなかったり、音信不通にして逃げようとしたりすることもあるので、注意が必要です。

自賠責保険の保険金は、どのようにして支払われているのか?

自賠責保険から賠償金をもらうにはどんな手続きが必要になるの?

加害者が任意保険に加入している場合には、被害者は自賠責保険との手続きを進めなくても、任意保険会社が代わりに賠償金を支払ってくれるから心配いらないよ。

以上のように、交通事故の被害に発生したとき、加害者の自賠責保険会社は、自賠責基準の保険金を被害者に支払わなければならない義務を負っています。

しかし、交通事故で、被害者が自賠責保険と示談交渉することはありませんし、自賠責保険に対して何らの請求手続きもしないことが一般的です。

だとすると、自賠責の保険金は、誰がどのようにして請求し、給付を受けているのでしょうか?

実は、交通事故の加害者が任意保険と自賠責保険の両方に加入している場合、任意保険会社が「一括対応」をしています。

一括対応とは、任意保険会社が、自賠責保険の保険金の分も窓口となり、被害者に対して支払いをすることです。

たとえば、被害者が病院で治療を受けるときには、任意保険会社が病院に治療費を直接支払ってくれることが多いです。

この場合、自賠責保険が負担すべき治療費についても、任意保険が窓口となって、まとめて病院に支払いをします。

その後、任意保険会社は自賠責保険にその負担分を請求しているのです。

後遺障害認定のケースでも、同じです。

後遺障害認定で「事前認定」を利用するときには、加害者の任意保険会社が手続を進めてくれます。

このとき、本来は、加害者の自賠責保険へ直接後遺障害認定申請をしないといけないのですが、加害者の任意保険会社が一括対応しているので、被害者は自賠責保険に請求をしないで良いのです。

後遺障害認定の結果が出たら、任意保険から通知が来て、示談が成立したときに、任意保険会社から、後遺障害の分もまとめて支払いが行われます。

任意保険会社は、後に自賠責保険に対し、後遺障害慰謝料などの負担分を請求して回収しています。

以上のように、自賠責保険の保険金は、基本的には任意保険会社を通じて支払われることが多いため、交通事故の被害者が、直接自賠責保険とやり取りすることはあまりないのです。

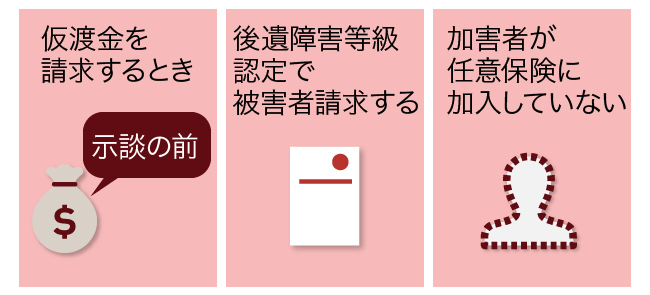

自賠責保険に請求するケースとは?

自賠責保険に自分自身で請求が必要になるのはどんな場合なの?

後遺障害認定取得のために、被害者請求を行う場合や仮渡金の請求を行う場合など、自分自身で自賠責保険への請求が必要となるんだ。

詳しく説明するね。

そうであれば、交通事故の被害者が、直接自賠責保険に対して請求をする場面は、まったくないのでしょうか?

実は、そういうわけでもありません。

自賠法でも、被害者が直接、加害者の自賠責保険に請求できることが認められています。

この請求方法のことを「被害者請求」と言います。

被害者請求を行うケースは、以下のようなケースです。

- 仮渡金を請求するとき

- 後遺障害等級認定で被害者請求をするとき

- 加害者が任意保険に加入していないとき

以下で、それぞれがどういった場面なのか、確かめましょう。

仮渡金の請求

被害者請求を行う場面の1つ目として、仮渡金の請求があります。

仮渡金とは、示談が成立する前の段階で、仮に被害者に支払われるお金です。

交通事故が起こると、被害者が死亡したり重傷を負ったりして、多額のお金がかかるケースがあります。

しかし、示談金は、示談が成立するまで支払われません。

示談が成立するまでには数年かかることもあり、その間、被害者が一切お金を受け取れないとなると、大きな不利益が及びます。

そこで、示談成立前に、交通事故の内容に応じて、一定の給付が行われるようになっています。

仮渡金によって支払われる金額は、以下の通りです。

【死亡事故の場合、死亡者1名について290万円】

【以下の重傷の場合、被害者1名について40万円】

- 脊柱の骨折で脊髄を損傷したと認められる症状を有する場合

- 上腕又は前腕骨折で合併症を有する場合

- 大腿又は下腿の骨折

- 内臓破裂で腹膜炎を起こした場合

- 14日以上入院が必要となり、30日以上の治療が必要な場合

【以下の怪我をした場合、被害者1名について20万円】

- 脊柱の骨折

- 上腕又は前腕の骨折

- 内臓破裂

- 入院を要し、30日以上の治療が必要な場合

- 14日以上入院が必要な場合

【軽傷で、11日以上の治療が必要な場合、被害者1名について5万円】

仮渡金制度を利用して先にお金を受けとった場合、後に示談が成立して示談金を受け取る際には、先に支払いを受けた仮渡金の金額が差し引かれます。

後遺障害等級認定の被害者請求

被害者が自賠責保険に直接請求を行う場面の2つ目が、後遺障害等級認定の被害者請求です。

実際に被害者請求が利用されるケースは、このパターンがもっとも多く、弁護士が後遺障害認定請求をするときにも、被害者請求の方法を使うケースが多く見られます。

後遺障害認定請求をする方法には、先にご紹介した事前認定の方法と被害者の2種類があります。

事前認定では、後遺障害認定の手続きを加害者の保険会社に任せてしまいますが、被害者請求の場合には、被害者が自分自身の手で後遺障害等級認定の手続を進めます。

確かに、被害者請求をするときには、たくさんの書類が必要となりますし、調査機関である損害保険料率算出機構や調査事務所などとのやり取りが発生して、煩雑です。

しかし、その分被害者の裁量で後遺障害認定の手続を進められますし、被害者に有利な資料を提出しやすいので、より確実に高い等級の後遺障害認定を受けやすくなるメリットがあります。

後遺障害認定を受けられるかどうか確実ではないケースや、難しい症例で検討を要するケースなどでは、事前認定よりも被害者請求を利用した方が確実に高い等級認定を受けやすいでしょう。

加害者が任意保険に加入していない

被害者が自分で自賠責保険に請求すべきケースの3つ目は、加害者が任意保険に加入していないケースです。

通常、加害者が任意保険に加入していれば、上記で説明したように、任意保険が一括対応するので、被害者が自賠責保険に保険金の請求をする必要はありません。

しかし、加害者が任意保険に加入していない場合には、任意保険が窓口になりません。

かといって自賠責保険が示談交渉を代行することもないので、被害者が自分自身で動いて自賠責保険に請求をしなければ、保険金が支払われないのです。

仮渡金や後遺障害の給付金だけではなく、治療費や入通院慰謝料、休業損害など、すべての保険金請求手続きを、被害者が自分で行わなければなりません。

なお、加害者が任意保険に加入していない場合、自賠責保険に請求をしても、全額の賠償に足りないことがあります。

弁護士基準などとは異なり、自賠責保険の支払い基準は低く、最低限の保障にしかならないためです。

その場合、自賠責保険の支払限度額を超える賠償金については、加害者本人に請求するしかありません。

加害者に請求されても無視される場合や、話し合いをしても和解できない場合などには、弁護士に対応を依頼した方が良いでしょう。

自賠責保険への請求方法

自分自身で自賠責保険に請求をする場合には、どうすれば良いの?

まずは自賠責保険会社に連絡して、請求用の資料を取り寄せよう。

その後、必要な書類を集めて郵送するだけだよ。

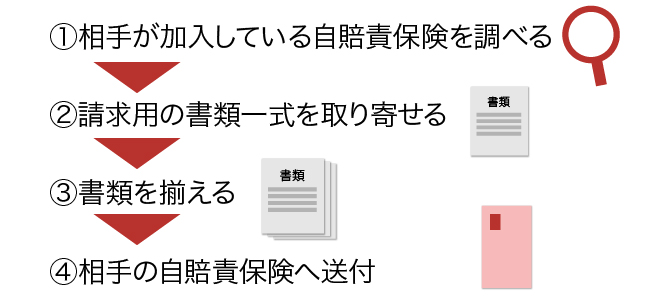

最後に、自賠責保険に対する請求方法を紹介します。

被害者が自分で自賠責保険に保険金を請求するときには、まずは相手が加入している自賠責保険を調べる必要があります。

通常、交通事故証明書を見れば、当事者が加入している保険会社名が書いてあるので、わかります。

自賠責保険名がわかったら、次に、請求用の書類一式を取り寄せます。

相手の自賠責保険に連絡して請求すれば、自宅に送ってもらうことができます。

後遺障害診断書の書式がほしい場合には、その旨伝えると、一緒に送ってもらえます。

そして、以下のような書類を揃えます。

- 保険金請求書

- 交通事故証明書

- 事故発生状況報告書

- 付添看護自認書

- 休業損害証明書

- 交通費の明細書

- 診断書

- 診療報酬明細書

- 戸籍謄本

- 後遺障害診断書

- 後遺障害認定に関する資料(レントゲン写真等)

事故の種類や請求内容によっては不要なものもあります。

書類を揃えたら、相手の自賠責保険へ送付します。

すると、自賠責保険において調査が行われます。

保険金の給付が決定したら、指定していた口座宛にお金が振り込まれます。

まとめ

自賠責保険と任意保険との違いや、自賠責保険への請求方法などが良く分かったよ。

ありがとう!

後遺症が残ってしまった場合や、治療費の支払いが負担になってしまった場合などは、自分自身で自賠責保険への請求が必要になるけれど、弁護士に依頼すれば、面倒な手続きは全てお任せすることができるから、弁護士に依頼するのがお勧めだよ。

わからない事がある場合には、交通事故紛争処理センターで聞いてみるのも良いね。

今回は、交通事故が起こったときの自賠責保険の役割について、解説しました。

自賠責保険は任意保険とは全く異なる保険です。

被害者が自賠責保険を相手に示談交渉することはありませんが、後遺障害認定を受けるときや、加害者が任意保険に入っていないときなどには、自賠責保険に対する被害者請求を利用する必要性が高くなります。

効果的に被害者請求を行い、適切な保障を受けるためには、交通事故トラブルに注力している弁護士に相談することをお勧めします。

福谷陽子

京都大学在学中に司法試験に合格し、弁護士として約10年間活動。うち7年間は独立開業して事務所の運営を行う。

実務においては交通事故案件を多数担当し、示談交渉のみならず訴訟案件も含め、多くの事件に関与し解決。

現在はライターとして、法律関係の記事を執筆している。

■ご覧のみなさまへのメッセージ:

交通事故に遭うと、今までのように仕事を続けられなくなったり相手の保険会社の言い分に納得できなかったりして、被害者の方はさまざまなストレスを抱えておられると思います。

そんなとき、助けになるのは正確な法律知識とサポートしてくれる専門家です。まずは交通事故の賠償金計算方法や示談交渉の流れなどの基本知識を身に付けて、相手と対等に交渉できるようになりましょう。

お一人で悩んでいるとどんどん精神的にも追い詰められてしまいます。専門家に話を聞いてもらうだけで楽になることも多いので、悩んでおられるなら一度弁護士に相談してみると良いと思いますよ。